剛踏入2024年,香港股市仍面臨着一系列的挑戰。回顧2023年,不僅跑輸環球股市,更連續四年暴跌,令不少投資者大失所望,並逐漸將注意力轉向美國股市,甚至開始投資日股。自2021年9月以來,日經指數首次突破3萬點,同時,亦可能是日本走出長達25年的通貨緊縮陰霾。2023年的通漲升幅達至2.9%,連續19個月高於日本央行2%的目標,預示2024年維持在2.8%左右。我們從日本過去25年間的通縮現象、社會制度和政治狀況,所帶來的經濟環境影響作分析。

香港在1997年至2003年期間經歷了一段通縮的時期。對港人來說,當時是一個十分沉重回憶,樓市大挫80%,負資產的情況隨處可見,失業率更由1997年的2.2%高升至2003年的7.8%,整個香港籠罩着沉重而不安氛圍。打工仔勒緊荷包生活,生意人亦為求生存,只好減價招客,「1蚊雞」就是當時食市標誌。這段通縮的成因主要是內部資產泡沫破滅所致。經濟下滑令人堪憂,中央於是推出「自由行」救港行動,通過旅遊和移民方式引入國內資金流入香港,再者中國亦加入世界貿易組織 (WTO),大力推動經濟起飛,而歐盟及周邊國家的經濟也呈現良好勢頭,漸漸樓價從谷底反彈,從此香港享受了十年多的經濟繁榮。

相對之下,為何日本在過去的日子無法走出通縮之戰?作為一個在東京生活了十多年且親身經歷過通縮時代的人,筆者以一個過來人的身份,來探討通縮對經濟的影響和投資安排。首先,從以下官方對日本通縮作出分析。

日本央行總裁 – 黑田東彥在國際貨幣基金組織 (IMF) 的演講內容 22-7-2022

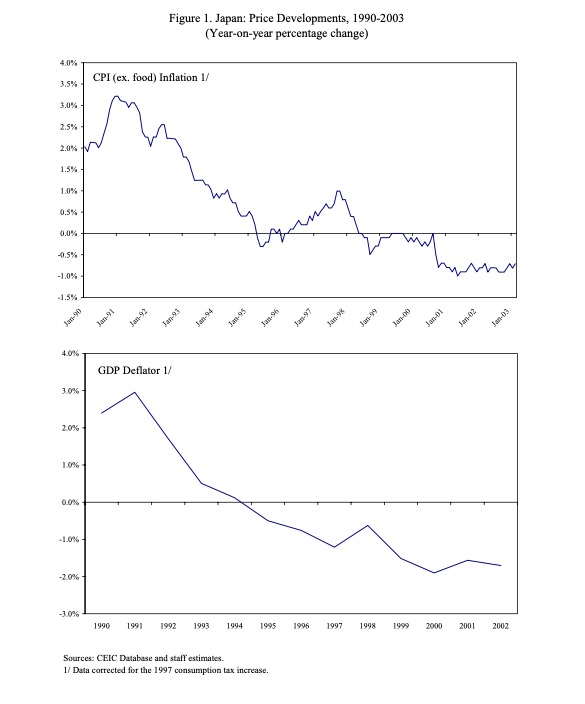

在1990年代初期的資產泡沫破裂後,日本經濟大幅放緩,通漲率逐漸下降。 在1990年代後期的金融機構連鎖崩潰中,經濟陷入了通貨緊縮。 除了在商品價格飆升的一些時期之外,大約15年時間裡(圖1),消費者物價指數(CPI)的通漲率一直處於負值區域。

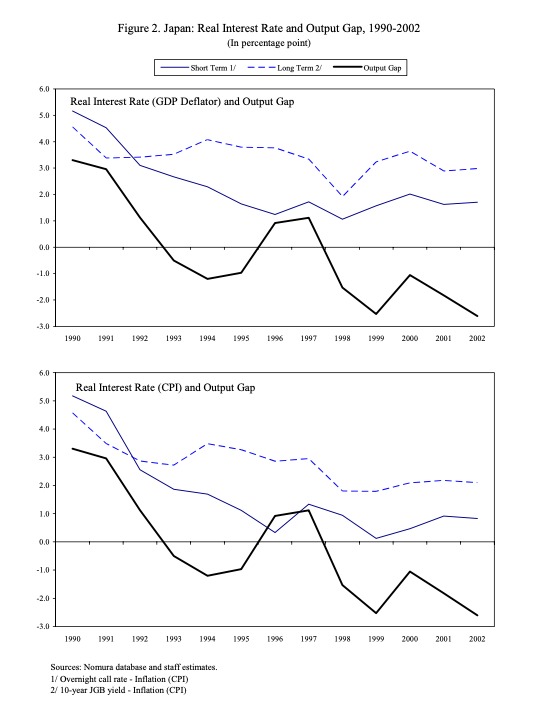

為何日本經濟會陷入通貨緊縮,長時間難以擺脫? 我認為,這基本上是由於潛在成長率的停滯、泡沫破裂以及隨後的金融危機導致自然利率急劇下降(圖2)。 日本銀行在早期就開始尋求加強貨幣寬鬆的措施。 1999年採用了零利率政策,並在2001年比其他中央銀行更早引入了量化寬鬆(QE)。 然而,由於名目政策利率已達到零下限,無法創造出足夠寬鬆的金融環境。當時的QE基本上是將幾乎零利率的短期資產與日本銀行的零利率存款交換。 此外,在經濟活動和物價停滯的情況下,市場和公眾沒有感覺到日本銀行對物價穩定具強烈承諾,這逐漸壓低了通漲預期,使克服通貨緊縮更加困難。

引入QQE後的經濟活動與價格走勢

為了打破這種局面,日本銀行在2013年4月引進了QQE。這個強力的貨幣寬鬆框架包括兩大支柱:① 強烈而明確的承諾,盡可能快速地實現2%的價格穩定目標;② 透過大規模購買短期到長期國債來降低長期利率。

QQE引進後的2013年,通漲預期開始上升,但到了隔年夏天左右變成橫盤,隨後開始下降,主要受原油價格大幅下降所導致。2014年,日本經濟正處於從通縮均衡重新錨定為新均衡的過程中。可惜的是,經濟在這一關鍵時刻面臨了巨大的價格逆衝擊,由於通漲預期還未能穩定,它們面對衝擊相當脆弱,因此導致停止上升。

2016年後原油價格開始上升,但通漲仍呈現疲軟。 因此,不能僅將原因歸咎於過去的價格衝擊。 為了解釋目前疲軟的通漲,我想介紹幾個聚焦結構性因素的假設。

第一個假設是,通漲預期的滯後效應比預期的強。 QQE的引進消除了持續通貨緊縮的極度悲觀看法,不過長期的低增長和低通漲經驗深入人心。從日本的通貨緊縮經驗講起,1990年代初的資產泡沫破滅之後,日本經濟急速下滑,通漲率逐漸降低。 到了1990年代末期金融機構接連破產的時候,經濟開始出現通貨緊縮。 除了少數商品價格飆漲的時段外,約15年間,消費者物價指數(CPI)的通漲率一直維持在負值區間(圖1)。

為什麼日本經濟會陷入通貨緊縮,而且長期無法擺脫? 我認為,這主要是因為潛在成長率的停滯、資產泡沫的破裂以及隨後的金融危機導致自然利率急劇下降(圖2)。日本銀行在初期便開始尋求加強貨幣寬鬆措施。1999年實施了零利率政策,並且在2001年比其他中央銀行更早採用了量化寬鬆政策(QE)。然而,由於名目政策利率已降至零界限,未能創造出充分寬鬆的金融環境。當時的QE基本上是在將幾乎零利率的短期資產與日本銀行的零利率存款進行替換。此外,在經濟活動和價格停滯的背景下,市場和公眾沒有對日本銀行對價格穩定的承諾感到信心,這逐步壓低了通漲預期,使得戰勝通貨緊縮的任務更加困難。

黑田東彥當時作出經濟學的解析,而實際上這30年日本到底發生過什麼事?

1989年12月26日,日經225指數創下令人矚目的歷史新高,高達38681點。好景不常,在接下來的十年陷入低谷,日經指數不斷插水,直到2009年2月才達到最低點,僅為7568點,十年經濟下滑的出現,導致當時的樓價暴跌七至八成,接連出現不少的房地產及開發公司倒閉,其中Lion mansion的大京也難逃劫數,同時許多金融機構的壞帳飆升,最終導致部份金融機構淪落至破產,或需政府伸出援手注入資金,有些甚至需要改名才能繼續經營。

當時兩家金融機構同期宣布破產

1997年11月:

山一證券

北海道拓殖銀行

獲政府注資的金融機構

1998年:

住友信託銀行

1998年10月:

日本長期信用銀行

日本債券信用銀行