英國一直以來都是不少海外物業投資者心儀國家。近年,英國對港人BNO簽證計劃開放後,吸引了更多香港人想在英國置業。投資海外物業手續程序繁多,其中申請按揭亦是最難處理的一部份。究竟香港人要如何申請英國按揭?銀行不批就沒有別的選擇嗎?

文章內容

- 申請英國按揭途徑

- 英國自住 (Buy-to-Live) 與買樓出租 (Buy-to-Let) 按揭

- 合資格申請按揭人士

- 按揭利率及成數

- 申請英國按揭基本文件

- 買家應自行向銀行申請還是經按揭經紀 (Broker)申請按揭?

申請英國按揭途徑

申請英國物業按揭主要向銀行直接申請或透過按揭經紀 (Broker) 代辦,亦可向香港財務機構 – PropCap 提出英國按揭申請。

英國當地銀行

英國當地銀行會向海外買家提供按揭服務。例如一些香港銀行滙豐(HSBC)、中銀(BOC)、東亞 (BEA) 等的英國分行都有提供。主要接受物業地區包括英格蘭及蘇格蘭城市,不論自住或出租,申請者的年薪要求是 GBP £50,000 – GBP £75,000,前者最高批80%,還款期最長30年,後者最高批75%,還款期最長25年。

銀行會向申請人收取雜費,例如東亞銀行(英國分行),就申請費(GBP £300)、安排費(GBP £600起)、徵收物業價值的 0.1 – 0.15% 作估價費等。也有部分銀行會收電匯費、估價費等。

香港本地銀行

華僑永亨銀行則直接在香港分行處理英國按揭審批,主要接受倫敦 Zone 1 及 Zone 2作投資用途的住宅物業,而貸款金額要求最少 GBP £200,000。

按揭經紀 (Broker)

你亦可以透過英國按揭經紀 (Broker) 代辦,經紀會幫你同時向英國多間銀行申請,免去自己周圍碰釘的機會,透過經紀代辦亦有機會比自己申請取得更優惠利率。

英國按揭經紀一般向申請人收取 GBP £1,500 – GBP £2,000 的申請費用。費用分兩期支付,第一期為咨詢費,為申請人初步審核是否可以做按揭;第二期為接受按揭申請費,申請人在確實貸款條件後支付。要注意繳付咨詢費後,按揭亦有機會不被英國銀行接納,但咨詢費並不設退回。

香港財務機構

PropCap 是香港海外物業按揭配對平台。目前為香港唯一同時可向英國置業者直接提供按揭及轉介服務的財務機構,為英國自住 (Buy-to-Live) 及買樓出租 (Buy-to-Let) 類型物業提供合適的按揭組合方案。接受按揭申請地區包括倫敦、伯明翰、曼徹斯特、列斯、劍橋、雷丁等。整個審批過程在香港完成。

查閱 PropCap – 英國房產按揭貸款計劃 詳情

服務收費將跟據申請人是選用那項服務而定。轉介服務費用為 GBP £1,700,亦分兩期支付,第一期 GBP £600 為申請人審批文件,申請人確認接受按揭條件後,將收取餘下費用。如最後不接受按揭條件或按揭申請不成功,將發還第一期費用。如選用 PropCap 按揭服務,將向申請人收取會員年費 (首年 HK $5,000;其後每年 HK $3,000) 及一次性平台手續費(最高貸款額 3%)。

想諮詢有關英國按揭事宜?

填妥表格,讓按揭專員為你解答。

英國自住(Buy-to-Live)與買樓出租(Buy-to-Let)按揭

英國自住 (Buy-to-Live) 按揭申請人需要向當地銀行提供證明在/將會於英國居住,提供合法居留簽證或BNO身份,居英滿6個月,以及擁有英國戶口或英鎊糧單等去證明物業的自住性質。

近年不少咨詢是打算先在英國置業,之後給家人或移民到當地作自住用途。在申請英國自住 按揭時就遇到困難,申請人可考慮先將物業出租後自住計劃。海外買家可以先申請買樓出租 (Buy-to-Let) 按揭,買樓出租 (Buy-to-Let) 原則不可向直屬親人出租。日後抵達英國需自往時,可向當地銀行重新申請自住 (Buy-to-Live) 按揭,提供入息文件重新造按揭。

要知道點申請英國按揭最適合自己?

即申請咨詢

合資格申請按揭人士

不論是以個人身份、香港公司僱主、或有離岸公司,都可以申請英國按揭。

英國銀行對身處海外的英國公民 (British Citizenship , BC) 可批到80%按揭,而新樓海外買家(非BC)可批出75%按揭,買樓出租 (Buy-to-Let) 按揭條件是租金或擬租金(由估價行負責評定)要超過每月供款125%。Propcap 不論新舊樓都可向非BC申請人批出高達75%按揭。

英國銀行對申請設年薪要求,例如東亞銀行(英國分行),申請人的年薪要達至GBP £72,000才可接受申請 ; 又以滙豐(英國分行)為例,自住按揭個人名義申請者要年薪GBP £50,000、公司名義則要年薪GBP £75,000。不少銀行是不會納入花紅、雙糧作入息,即會以底薪作基礎。

基於英國銀行風險管理問題,審批會較嚴,自住 (Buy-to-Live) 按揭就要視乎英國的供款與入息比率 (Debt Servicing-ratio,DSR)。例如香港的DSR要求是入息50%,當加息3厘,供款人DSR不可超過6成。對比一下英國的DSR,如果個案的DSR較高,就會提高利率對沖,一般最高不可以超過6成。

如果以買樓出租 (Buy-to-Let) 方式申請按揭,年薪要求GBP £25,000,相對要求較低,而租金收入則成為主要DSR計算,如租金收入超過壓測利率下供款145%,即租金回報不能少於4%。另外與香港不同的是,英國銀行會看看供款人的生活日常開支和債務,而不是只看入息。

按揭利率及成數

英國物業利率設定息、浮息、還息不還本三種。定息按揭 (Fix Rate Mortgage),利率固定(首2至3年),可以屆時再選新的定息按揭計劃或浮息按揭。浮息按揭 (Tracker Mortgage) 是指跟市場變動,利率比前者低,所以浮息按揭比較適用現時低息環境。還款年期大多為5 – 30年,而這是以退休年齡減供款年齡的。假設60歲為退休年齡,減去供款年齡30歲,則最高可還款年期為30年,最低貸款額為GBP £150,000 – GBP £250,000不等。最後,還息不還本 (Interest-Only Mortgage),借貸期間只需要還利息,本金最後先還,一般年期較短。

自住 (Buy-to-Live) 按揭一般實際利率 2.5 – 3.5% 之間,主要看個別申請人士的信貸紀錄、申請按揭成數、收入水平等等。如果海外人士想購入英國物業,以買樓出租 (Buy-to-Let) 做按揭,大部分銀行最多做7成,愈高成數,利率都會增加。PropCap 利率為 3.5% – 7.5% 間,視乎按揭類型而定,設有「還息不還本」計劃,更提供不同按揭成數及利息等組合貸款計劃給客戶自由選擇。

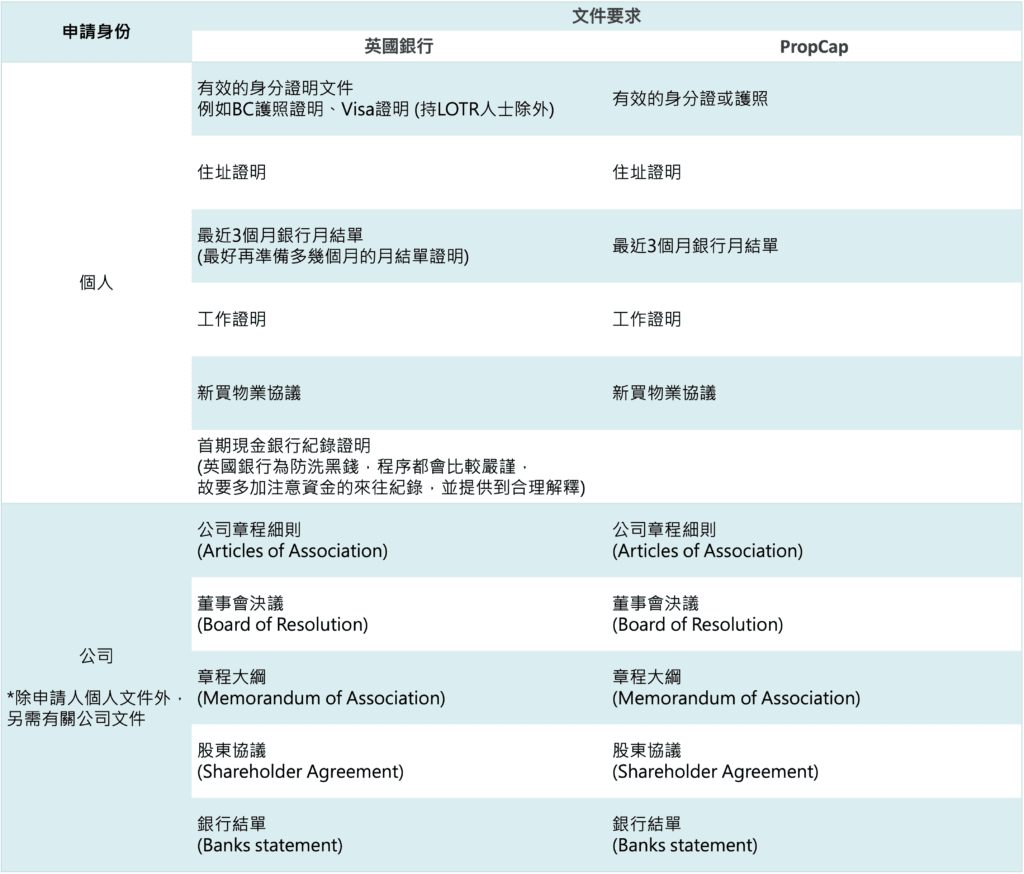

申請英國按揭基本文件

申請者需要準備以下文件給金融機構審批:

買家應自行向銀行申請還是經按揭經紀 (Broker)申請按揭?

對於一些未曾置業的人士來說,有部分人會選擇自行向銀行諮詢,想節省按揭經紀服務費用,不過如果胡亂申請英國物業按揭,不論最後結果是成功與否,銀行都會有紀錄,有機會影響日後的信貸申請。如果短期內,金融機構查信貸評級次數太多,可能被認為是有財務問題,降低按揭申請成功率。而經按揭經紀 (Broker)了解英國銀行制度,知道門檻要求,代申請人向合適的銀行申請,提高成功審批機會。

PropCap 專業團隊為申請人緊貼整個審批流程及無時差地回覆客人問題,務求申請人最舒暢的方式成功得到英國按揭。

有關英國按揭服務需要查詢?

更多英國按揭計劃詳情

歡迎登記按揭評估咨詢服務或透過 WhatsApp 與我們聯繫。

提提你:「借定唔借?還得到先好借!」

忠告: 借錢梗要還,咪俾錢中介

客戶服務 / 投訴熱線: 5518 7806

放債人牌照號碼:0934/2021

本文亦有於 28 Mortgage 發怖