近日被譽為「零風險、高回報」的十年期美債收益率一度升破5%,創下2007年以來新高!香港銀行的活期存款甚至逼近5厘,在無負擔的情況下,已獲得理想的回報,相信不少人都會「安分守己」。不過,帳面與實際回報或會存在差異,究竟是賺或蝕就要計清楚。市場上,亦有另類投資項目可媲美銀行回報及低風險!

定存高息≠實際回報

拆解銀行高息之迷|存款人更要考慮實際利率

銀行提供定期存款的存款利率、實際利率和通脹之間存在着密切的關係。顧名思義,存款利率是銀行按照約定年期內支付客戶所存款的利息,但它並非如實反映存款客戶的實際回報,我們更要考慮實際利率,即通脹因素後的凈利率。

甚麼是實際利率?

當存款利率低於通脹率時,實際利率就會變成負數,這代表存款人購買力下降。

假設,存款利率為2%,通脹率卻為3%,實際利率則負1%。因此,作為存款人在着緊定期存款利率同時,也要考慮到實際利率。實際利率反映了存款人在考慮通脹後的實際回報。如果實際利率為正數,代表存款人的購買力就能夠保持或增加。

定期存款利與弊

| 好處 | 壞處 |

| 安全性 銀行是受監管的金融機構,存款在銀行中獲保障 | 流動性限制 定期存款期限內,無法隨時取款 |

| 固定利率 在特定期間內確定你的回報 | 低回報率 相對於其他投資方式,定期存款的回報率通常較低 |

| 通脹風險 如果定期存款的利率低於通脹率,存款實際購買力可能會下降 |

實際上,你現時手上的現金資產,只是應對通脹率升跌,並沒有增加購買力。根據大量的數據分析,存款利率往往無法與通脹率相抗衡。在處於低通脹時代,存款利率普遍偏低;相反,高通漲時代的存款利率則遍高。久而久之,你會察覺銀行的存款在10年或20年後,或會失去了一半的購買力。

投資產品的抉擇

學識風險調整回報率

在存款利率無法與抗通脹下,手持現金並未有效提升購買力。不少人都會選擇投資,究竟有沒有高回報而低風險產品呢?投資涉及風險,明智的投資者尤為關注風險調整回報率。風險調整回報率是指投資者衡量獲得預期回報所承擔風險的指標,助投資者評估投資產品價值,並在不同投資選擇之間做出選擇。

舉例

假設有兩個投資產品:產品A和產品B。

*產品A:高風險高回報的投資,預期回報率為10%,產品具較高波動性及不穩定性

*產品B:低風險低回報的投資,預期回報率為5%,產品較低波動性和更穩定的表現

若只看回報率,產品A看起來更具吸引力,因為它的預期回報率較高。然而,考慮到風險,投資者則要計算風險調整回報率來做出更全面的評估。

假設產品A的波動性很高,風險水平為20%,而產品B的波動性較低,風險水平為10%。使用風險調整回報率公式(風險調整回報率 = 預期回報率金風險),可以計算出兩個產品的風險調整回報率。

風險調整回報率

*產品A:(預期回報率) 10% ÷ (風險水平) 20% = 0.5

*產品B:(預期回報率) 5% ÷ (風險水平) 10% = 0.5

結果得出,兩者的風險調整回報率都為0.5。這意味著無論選擇哪個投資,投資者在承擔風險的同時,皆獲得相同的預期回報。

香港另類投資平台

由存款人身份直接取替銀行角色

當我們存款到銀行,銀行實質利用客戶存款為其他客戶提供按揭、貸款等服務,從而收取利息讓銀行賺錢,所賺取的利息並不反映在存款人戶口上。你可曾想過取替銀行的角色,擔當放貸人,直接參與樓宇按揭以銀行模式利用借貸賺錢,追求比定存更高的回報呢?

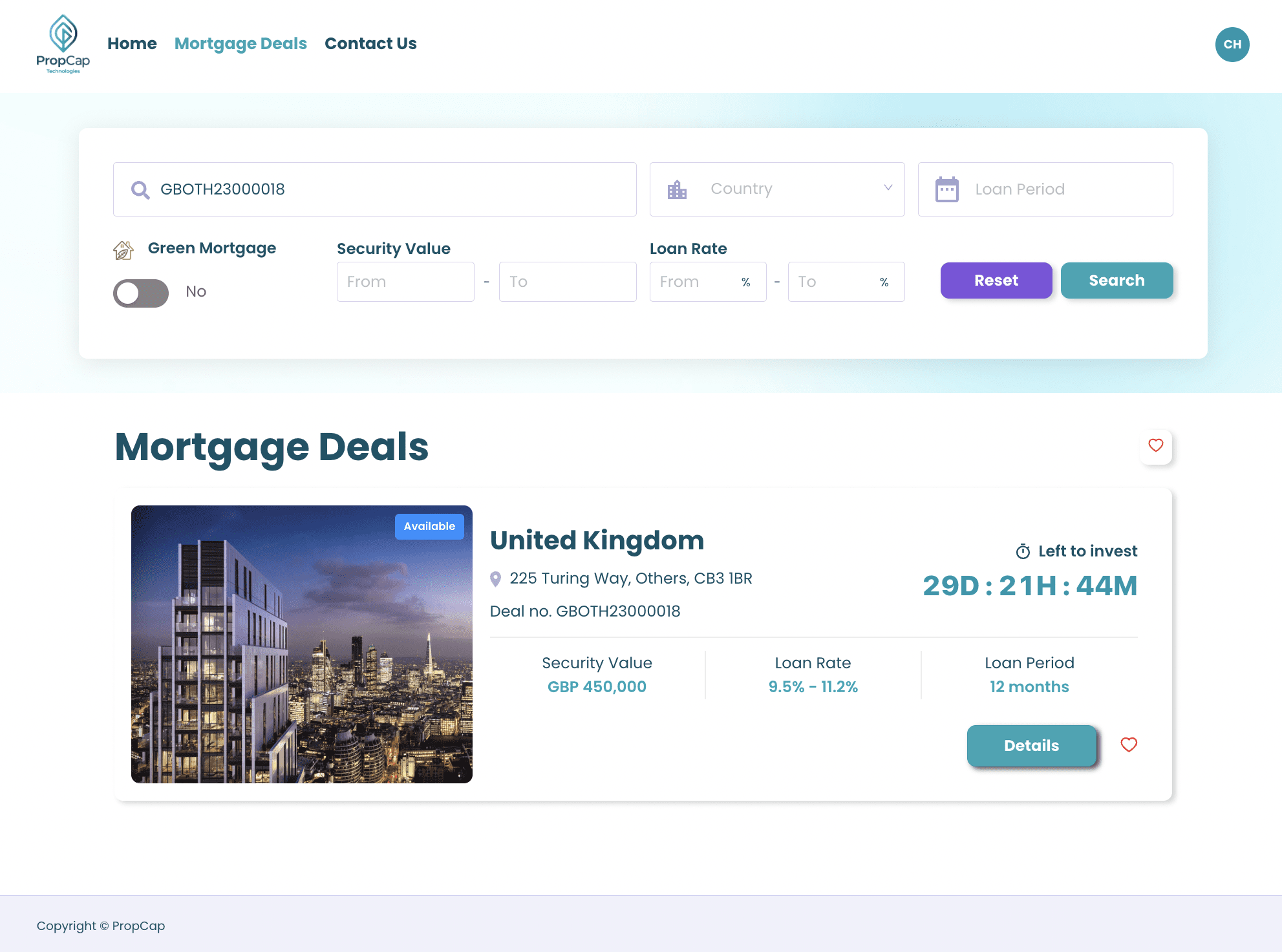

香港初創 PropCap 建設海外房產按揭配對平台,專業投資者可以成為平台中的按揭放貸人,直接貸款給海外物業按揭項目。投資者可根據自己投資目標選擇按揭物業的屬地、回報年期、貨幣等,平台更具物業和貸款人背景資料給投資者了解及評估風險。

了解按揭放貸人

目前投資年期為12個月到24個月居多,對於利率上升的情況,它具有較低的利率風險。回報利率基本上是參考短期國債收益率,透過人工智能計算出相應房產和貸款人風險值,一般是500點或以上。以目前美國國債一年的收益率是5.5%,風險值為5%,放款人的收益率將達到10.5%。即使通脹上升,PropCap的放貸人計劃仍具吸引力,相比存款更有效地應對通脹的影響。

Propcap Technologies 是一間扎根於香港的初創公司,屬香港數碼港成員之一。透過金融科技及人工智能建立跨國界融資模式,為全球專業投資者提供高透明度、較低風險、穩定回報的固定收益投資機會。任何個人或公司都能輕易成為資金提供人參與按揭放貸業務,如你有興趣穩定地對抗通脹和增加投資回報,可向Propcap索取更多資料。