「日圓創25年新低,投資房產好時機?」抑或是,「樓價近30年高位,賣樓套現是機會嗎?」其實,這兩句話並無太大關係,只是反映外國人對日本房地產買賣雙方的兩種看法。你是哪一方呢?以下的評論,或會幫你找出答案!

40年美金/日圓 匯率走勢圖

近月,日本房產界出現忙得不可開交的現象,與幾名日本房地產中介交流時,他們異口同聲表示「好忙好忙,更會忙到年底」。他們解釋,除了要回覆客人有關房產資料和問價的來電及電郵,自七月日本對外開放放寬後,更開始要接待海外旅遊團及免檢測之商務人士,種種跡象顯現全面通關指日可待。然而,對於專業投資者來說更是急不及待,馬上托地產中介申領商業簽證,冀快人一步到實地考察作買樓投資。

PropCap 房產投資入門知識

一般投資房地產的總回報 = 房價增值率(Capital Gain)+ 租金回報率(Rental Return)

如投資海外房產就需加上匯率回報(FX return).

各回報率會受市場不同因素(Factors)影響,大致因素如下:

房價增值率(Capital Gain): Supply/Demand, Income Growth, Money Supply, Interest Rate…etc

租金回報率(Rental Return): Supply/Demand, Inflation…etc

匯率回報率(FX return): Interest Rate, Currency Supply / Demand (Trades demands, Speculation)…etc

我們先認識這3個回報率的含意,以及他們如何對日本市場造成影響。

房價增值率 (Capital Gain)

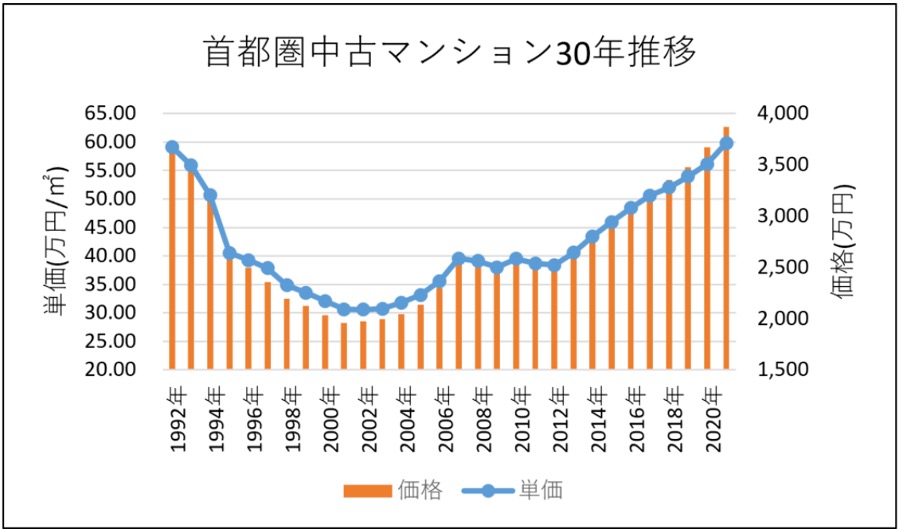

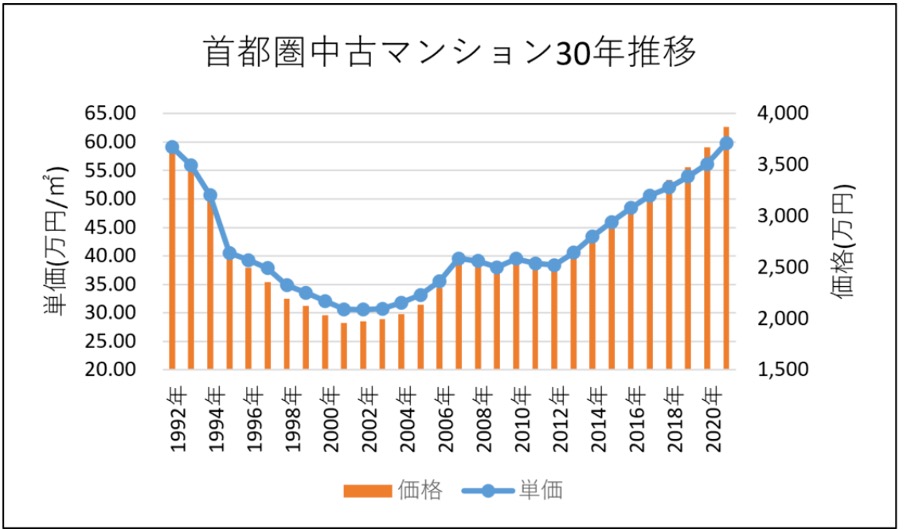

房價一般而言是持續上升。90年代日本房地產泡沫爆破,經歷了十多年持續性走下波,終於在2003年始上升。今日東京都二手樓的平均成交價,已升至泡沫時代的平均價,而樓價一年的平均升跌幅大概是3-5%。如果有人說日本樓價不曾上升,則代表他正與30年前的樓價相比較。當然,我相信沒有香港人在30年前已開始投資日本樓,若有的話,應該是十年前了,那當時的房產至今沒有理由不賺錢。不賺錢的原因或者是「入咗垃圾貨」。

30年首都圈二手房平均單價(萬日圓/平方米)

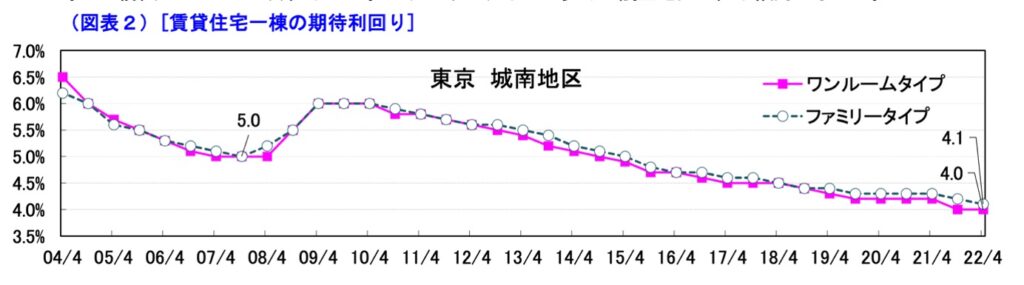

租金回報率 (Rental Return)

租金回報率的算法是以一年的租金收入/樓價計算的。 一般租金都是平穩上升,惟日本租金與過去30年並無明顯差別。也就是話,租金收入在不變而房價上升的情況下,租金回報率就會一路走低。日本樓租金回報率正正是這個走勢。

東京城南地區住宅租金回報率

匯率回報 (FX Return)

外幣FX投資有升有跌, 不似其他投資產品般長升或長跌,因此一般人都以短炒形式操作非長揸。而另一個特色是,一般投資產品走勢上升時慢,下跌則會加快波動率上升,但外幣匯率上升和下跌時的波幅較為接近,因此每一個周期波動會較短且變化不大。

基於以上因素,那究竟應否買入日本樓或放售?

現在的你可以選擇你心水的情景!

我認為現在是低位買日圓投資房產的好時機!

恭喜你選擇了投資日本房地產!

日圓兌港幣美金創25年歷史性低位,對於不少人來說是前所未見,甚至40多歲的中年人亦僅有一面之緣,顯得現今的日圓匯率十分誘人。投資講風險,無人知曉未來走勢會升或跌、長升或長跌。其實投資產品的特性是容易理解的,例如,債券到期時取回本金;房產價格則基本上是長期上升;而對於一種貨幣,除非人民對它失去了信心,否則局面大多是「升升跌跌」。如果能在低位大手買入外幣,想投資海外房產就「想輸都難」。

投資外幣就要認識標準差 (Standard Deviation),那現在是否買入日圓的機會呢?

我們可以參考USD與JPY歷史標準差 (Standard Deviation) (又名 Volatility)。

USD/JPY Volatility Per Month: 平均是 3.83% ,等於一個Standard Deviation,意思指有67%機會率USD/JPY匯率在一個月後升跌幅不大於3.83%左右。

標準差對投資者有什麼啟示?

我們可以比較一年的USD/JPY Volatility和一個月的USD/JPY Volatility

一年的Volatility的算法是:

(Volatility Per Month)3.83% × √212 = 13.27%

意思是一年的升跌有67%的機會率是 ±13.27% (一個標準差Standard Deviation)以內。 如果我們放大觀察這兩個標準差,即是有95%的機會率升跌幅度在 13.27% × 2 = ±26.54% 以內。

現在我們可以看看今年USD/JPY的走勢。

一年前至今,日圓已貶值了26日圓,超過23%以上,稍達至兩個標準差的26.54%,這類情況屬為罕有,100年內僅有5次機會發生,而今日的日圓差一點就達到絕地反彈的水平,加上7月聯儲加息或會對日圓壓力的巔峰,實在值得留意!

2022年美金/日圓匯率走勢圖

我們可以想像美日匯率一年間的浮動達23%,比房價升跌大得多(1年升10%已非常多)如果在合適的時機買入日圓作房產投資,期待回報率十分理想。除了日本房產之外,還有沒有其他以日圓來投資的方法呢?成為 Propcap Technologies 平台的房貸放款者(Mortgage Funder)也是不錯的選擇,一年的定息回報達至6%~8%。

創30年樓價高峰,是否時候賣樓套現呢?

今日選擇出售日本房地產的你,恭喜賺錢了!

戰後的日本房產價格儼如坐過山車,導致八、九十年代的一家三代也無力供樓,之後千禧年代,價格更一度陷入低迷,房產業一蹶不振。

事實是否如此?

2011年東日本大地震後,日本中央銀行在股票市場上不斷地買進Topix和J-REIT的成分股。2012年12月安倍前首相於第二次上場後,為了穩定利率而不停地買進國債。在存款負利率、超低息貸款的情況下,造成資產價格暴漲。當時的你,若有能力向銀行申請貸款,想必豬籠入水。現今全球進入新高通漲時代,利率由歷史性低位返回正常範圍,對長期依賴低利率的日本肯定有影響。

首都圈和東京都住宅地地價平均走勢圖

許多人評論日本樓不應作投資,皆因樓價長期不升。倘使比較30年前的房價,的確是沒有升跌,但對比10年前,二手住宅單位樓價已升至接近100%,如若這樣都不算升值的話,這個人肯定對日本房產一竅不通。

投資房地產的優點是租金收入穩定,資產長期升值,可以通過貸款做槓桿,增加回報,但缺點是流動性低,短期變現未必易事,當經濟疲弱的時候,成功賣出變得難上加難。然而,今日樓價適逢是30年來的高位,簡直是「Seller Market,條街無貨賣」。如果想賣得好價錢,現在肯定是好時機!

當賣樓套現後,你會考慮將日圓兌換成港幣後,但賺蝕或不多,而選擇將日圓存入銀行一、兩年,等待美國加息週期完結後,日圓匯率想必或會回升,但此時的你,又會嫌棄日圓存款無利息,我會建議成為 Propcap Technologies 平台的房貸放款者(Mortgage Funder),一年的定息回報達至6%~8%。

了解更多 PropCap 日本房產按揭及Re-finance貸款計劃

想知道 PropCap 如何幫你買日本樓或按揭套現? 不妨聯絡我們!