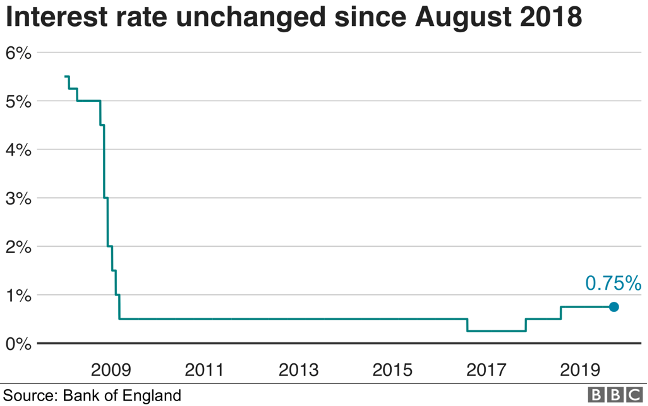

英國中央銀行 – 英格蘭銀行 (Bank of England) 短短3個月內連續加息,由去年12月將基準利率從0.1%上調至0.25%, 再由2月0.25%加至0.5%,繼於3月上調至0.75%。英格蘭銀行表示希望通過加息而控制通脹,應對飛漲的物價。在此之前,英國基準利率近乎為零利率,僅為0.1%。此次連續加息使得借款成本增加,回到疫情前水平。

英國是疫情開始以來第一個升息的主要中央銀行,三次連續加息亦為過去20年首次。俄羅斯及烏克蘭戰爭之前,英格蘭銀行即預測英國消費物價通脹率CPI將於4月達到峰值7.25%,下半年可能超過8%,將是80年代以來最高水平,遠高於英格蘭央行2%的目標。此外,家庭能源價格亦將隨之上調至少50%。

對海外買家物業按揭的影響

與海外物業投資者關係最緊密的便是英國樓按揭利息率。在低息環境下,英國本地及海外買家主要選擇的按揭產品為浮息按揭(Tracker-rate mortgage) 。浮息按揭利息隨央行利率變化而上下浮動。加息使得浮息利率增加,對借款人來說每月需還款利息/付息成本增加。

什麼是「浮息按揭」(Tracker-rate mortgage)

「浮息按揭」(Tracker-rate mortgage)是與英格蘭銀行BoE基準利率掛鉤的利息可變按揭。 一般情況下,貸款方(如銀行,貸款機構)會在自身所定按揭利息%之上,加上基準利率。例如2.78% + 基準利率。在低息環境下,浮息按揭是個不錯的選擇。

什麼是「定息按揭」(Fixed-rate mortgage)

定息按揭是在約定時間段內按揭利息固定不變,一般為 2年,3年及5 年期。 借款人每月還款可保證在此期間維持不變,不受到英格蘭銀行基準利率變化而影響。 定息按揭比浮息按揭相對來說更「安全」,鎖定未來2-5年利息不變,對業主來說亦免於變化帶來的不確定性。

於香港樓類似,較少業主選擇定息按揭,主要以浮息按揭為主。

截止本文發布時,英格蘭銀行基準利率為0.75%。如此前0.1%息率做計數對比,以一位非英居民購買20萬磅及40萬磅作buy-to-let投資用途的英國物業,LTV 均為75%,以一個市場較低的海外買家浮息按揭利息為例,加息後每月至少需多付利息約90磅及180英鎊,約合900及1800港幣。

|

案例一 |

案例二 |

|||

| 物業價值 Property value |

400,000 英鎊 | 200,000 英鎊 | ||

| 貸款額 Loan amount |

300,000 英鎊 | 150,000 英鎊 | ||

| 貸款比例 LTV |

75% | 75% | ||

| 還款期 Repayment term |

20年 (240個月) | 20年 (240個月) | ||

| 加息前 | 加息後*0.75% | 加息前 | 加息後*0.75% | |

| 利息 Interest rate |

3.10% | 3.85% | 3.10% | 3.85% |

| 每月還款 Monthly repayments |

775 英鎊 | 962.5 英鎊 | 387.5 英鎊 | 481.25 英鎊 |

| 每月多供 | 187.5 英鎊 | 每月多供 | 93.75 英鎊 | |

從數字上看,加息後按揭利息成本有一定增加。對於選擇浮息按揭的買家,無論物業自用或投資買家,總體來說帶來的壓力屬可承受範圍。從長期看,英國加息後目前利率仍屬於歷史極低水平。另據 ONS 今年2月公布數據,英國平均租金水平相較於往年增加了2%,疫情緩和使得人們重回公司上班,人口逐步流回城市,刺激租務市場回暖。外加3月18日開放入境,海外人口重新回歸亦將帶來租屋市場的需求。租金收入上漲對於 Buy-to-Let 物業投資者來說,對緩解加息壓力亦有一定幫助。

總體來說,PropCap認為目前加息程度暫不構成太大影響,但全球進入加息週期,未來幾個月不斷加息這一情況將極大機會發生。我們建議準備申請英國按揭的海外業主,可盡早進行按揭申請,以鎖定當前較低息率,減少成本增加風險。 因為相較於未來的不確定性,現時則是個相對較佳時機。